家づくりにおいて欠かせないのが、

注文住宅の予算決めや住宅ローンに関する「資金計画」です。

資金計画の重要性

なぜ資金計画が

重要なのでしょうか?

資金計画に失敗してしまうと、ローン返済の負担から生活に余裕がなくなり、せっかくの新居での生活を楽しめなくなってしまいます。

最悪の場合には住宅ローンの返済が苦しくなり、家を手放すことになるというリスクもあります。

注文住宅を建てる際、こだわりを詰め込んだフルオーダーなのか、コストを抑えたカスタムオーダー住宅なのか、など、建てたい家によって予算は大幅に変わります。

「注文住宅を建てるのにいくら費用を費やすのか」という観点とともに、収入やライフプランに合わせて「ローンの月々の返済額はいくらが適切か」を判断することも大切です。

自分や家族にあった資金計画を立てれば日々の生活を圧迫することなく、理想の注文住宅を建てることができます。

資金計画の手順

まずは資金計画の

手順を知りましょう。

STEP

01

家づくりにかかる費用を知る

注文住宅を建てるには、合計いくら必要なのでしょうか?

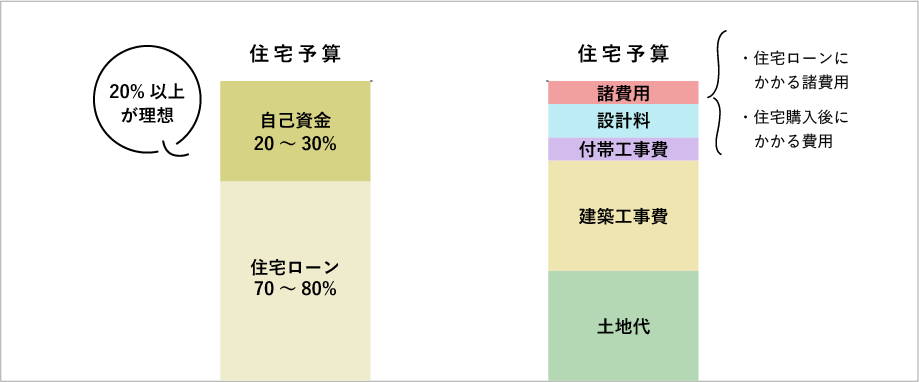

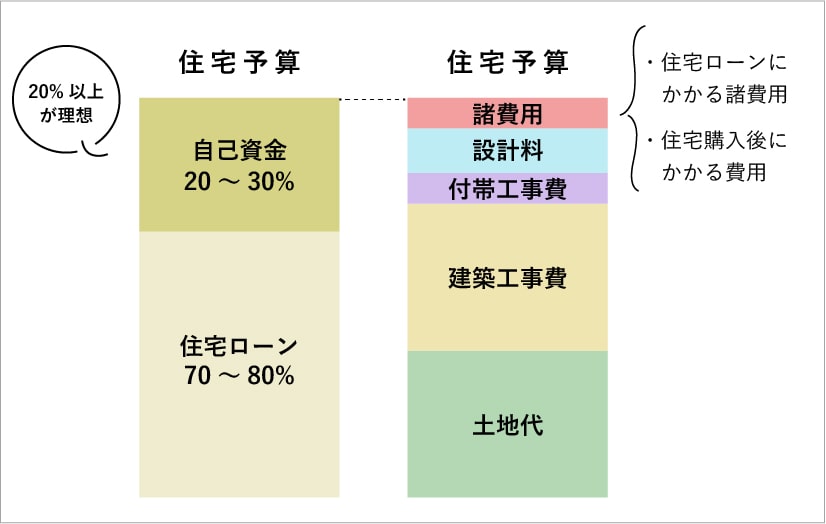

土地の購入から注文住宅が完成するまでには、次のような費用が必要になります。

-

土地購入費

-

建築工事費

-

付帯工事費

-

設計料

-

ローンに

かかる諸費用 -

購入後に

かかる費用

この他にも、新しく家具や家電製品を買う費用や、建て替え時の仮住まいにかかる家賃などがかかります。

入居が始まると、購入後に一度払う不動産取得税や毎年の固定資産税、毎月の住宅ローンの返済、さらには10年~20年ごとのメンテナンスコストもかかります。あらかじめ、住宅にかかる出費として備えておきましょう。

STEP

02

自己資金・頭金を確認する

現在の自己資金のうち、家づくりに使うことができる資金はどのくらいでしょうか?

家づくりにかかる費用を確認した後は、自己資金(=頭金)がどのくらい用意できるのか検討していきます。

自己資金は一般的に、住宅資金全体の20%以上が望ましいと言われています。

自己資金が少ない場合は諸費用を含めて住宅ローンを借りられる金融機関もありますが、早い段階で支払いが必要になる分もあるため、100万円以上の自己資金は用意したいところです。

家づくりの自己資金

STEP

03

住宅ローンの返済額を決める

住宅ローンをいくら借り入れることができるのか、検討していきましょう。

住宅ローンの借入額を検討するときには、「無理なく返済することができるか」と「金融機関からいくら借りることができるのか」の両面から検討することが大切です。

-

「無理なく返済することができる金額」

現在家賃や管理費として支払っている料金をベースに、「同程度なら問題ない」「3万円くらいまでなら増えても大丈夫」という風に考えると検討しやすいでしょう。

-

「金融機関から借りることができる金額」

銀行による住宅ローン審査の判断基準は年齢や健康状態、年収、勤続年数などで、自分で計算できる部分としては、最近の住宅ローンの審査で重視される返済比率という指標があります。

■ 返済比率とは

返済比率とは「年収に占める、ローンの年間返済額の割合」のことです。

返済比率=

年間返済額÷年収×100

返済比率の上限は30~35%程度で、また余裕のある返済比率は25%と言われているので、この数値を参考にすると良いでしょう。

STEP

04

ライフプランをイメージして住宅ローンを選ぶ

実際に住宅ローンを選ぶにあたって、出来るだけ具体的にライフプランをイメージして、返済期間や金利タイプなどを決定することが大切です。

-

「返済期間は何年にする?」

返済期間が短すぎると月々の返済額が多くなり生活を圧迫しますが、反対に長すぎると退職後に住宅ローンが残ってしまいます。

年収の増減や退職金についても見込んで、「35年で借りて、退職後の5年分は退職金で返済しよう」といったイメージをしておくことが大切です。 -

「金利タイプはどうする?」

住宅ローンには固定金利と変動金利があります。

変動金利の方が当面の金利は低くなりますが、金利が上がれば返済額が増えてしまうため、全期間固定金利の安心感を選ぶという人もいます。

住宅ローンで有名な「フラット35(住宅金融支援機構)」は、全期間固定金利の一つです。 -

「名義はどうする?ペアローンにする?」

借入可能額を増やしたいときには、ペアローンという選択肢があります。

夫婦それぞれが住宅ローンを組むため、それぞれに対して住宅ローン控除が適用となります。

また、一つのローンを共同名義で返済する、連帯保証人になるという方法もあるため、休職・退職の可能性を考えながら返済計画を立てましょう。

家族構成別

シミュレーション

自分の家族の場合の資金計画を、

家族構成別シミュレーションで

見てみましょう。

-

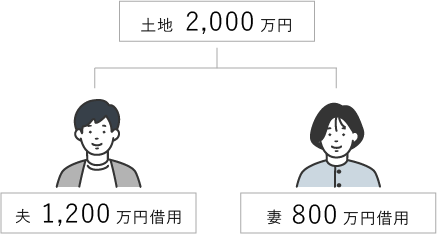

共働き夫婦

での返済- 家族構成

-

● 夫婦

夫30歳(会社員)

妻28歳(会社員)

- 建築費用

-

土地2,000万円

+建物1,500万円

+諸費用350万円

- 3,850万円

-

3人家族

夫が1人で返済- 家族構成

-

● 夫婦

夫30歳(会社員)

妻28歳(会社員)

● 子ども1人

- 建築費用

-

土地2,000万円

+建物2,500万円

+諸費用450万円

-頭金と贈与1,000万円

- 3,950万円

-

実家を建て替え、

夫が1人で返済- 家族構成

-

● 夫婦

夫30歳(会社員)

妻28歳(会社員)

● 母親

● 子ども1人

- 建築費用

-

土地0円

+建物3,000万円

+諸費用300万円

- 3,300万円